金帝龙香精

17年专注日化香精

17年专注日化香精

2021年11月27日香精香料化妆品浏览量:0

历史发展:行业快速成长,逐步走向国际化

我国合成香料工业起源于上世纪50 年代,经过数十年发展我国合成香料工业已经成为世界香精香料市场重要的一环。我国香精香料产业历经起步、快速发展和国际竞争三个阶段。未来来看,随着国内有实力的化工龙头企业布局香精香料产业,我国香精香料产业有望从高速发展阶段步入高质量发展阶段,行业的需求有望迈入多元化阶段。

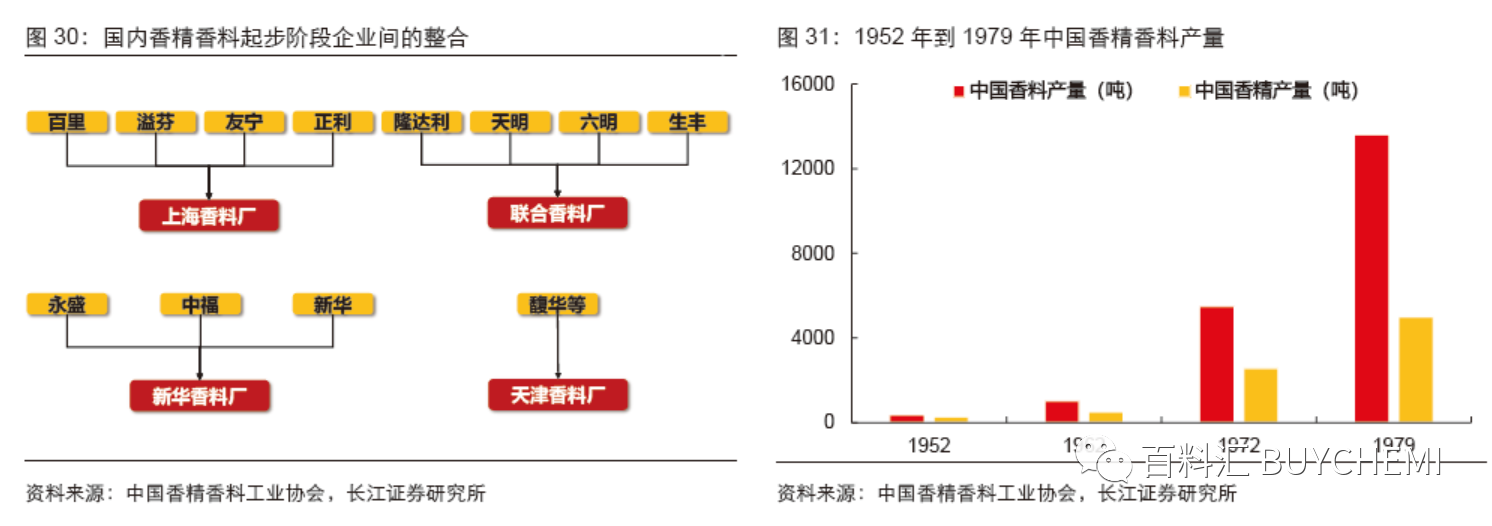

起步阶段(1950-1979):建国前,我国合成香料工业规模较小,当时主要是国内的香精厂(鉴臣、百里和嘉福)通过进口香料和香基,调配成香精出售。解放后,国内的小型香精香料企业纷纷设立和合并,形成了一个以上海及部分沿海城市为中心的合成香料工业群体。在此阶段,国内香精香料企业逐步尝试合成新型产品。

到50 年代末,我国合成香精香料品种已达百种,其中包括洋茉莉醛、二甲苯麝香、合成檀香、香兰素等产品。到1979 年,我国香料产量已达1.4 万吨,较1952 年建国初期有大幅提升。此阶段我国合成香料工业由无到有,产量逐步增加,诞生了天津香料厂、上海香料厂和新华香料厂等初具规模的企业。

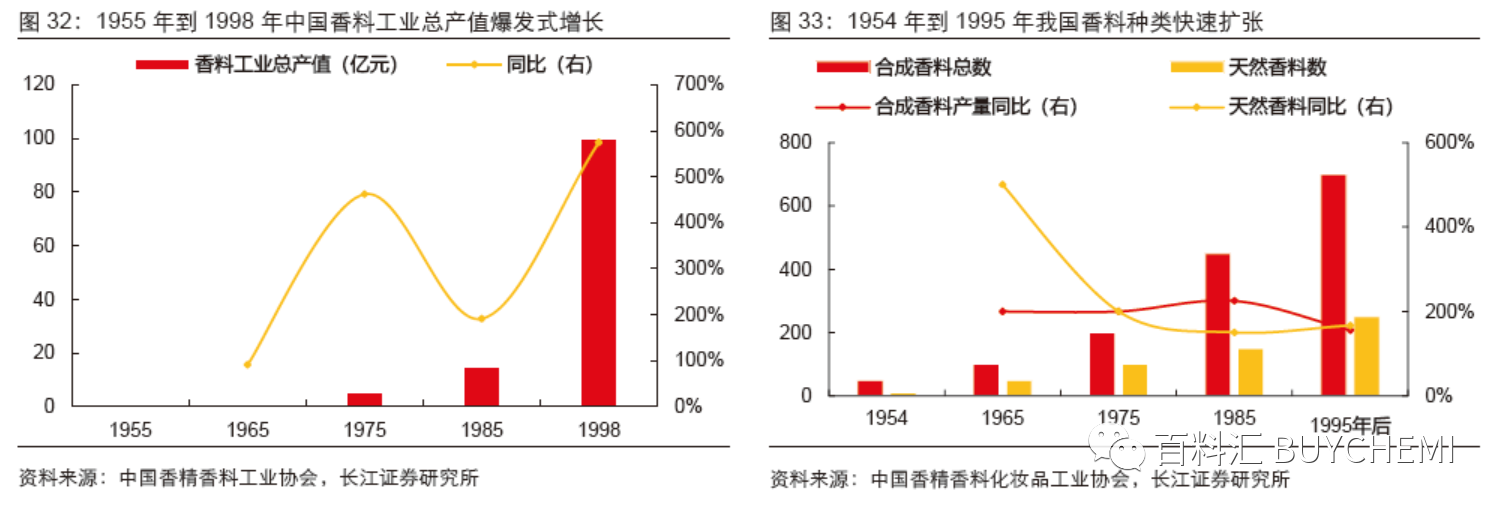

快速发展阶段(1980-1999):改革开放后,中国的合成香料工业进入快速发展阶段。此阶段,我国合成香精香料主体从国营企业逐步走向市场化,民间资本进入香料工业,促进香料工业进入爆发式增长阶段。同期,我国合成香料和天然香料种类数量快速扩张,新型合成香料如乙基麦芽酚、甲基紫罗兰酮、多环麝香、大环麝香等开始逐步涌现。

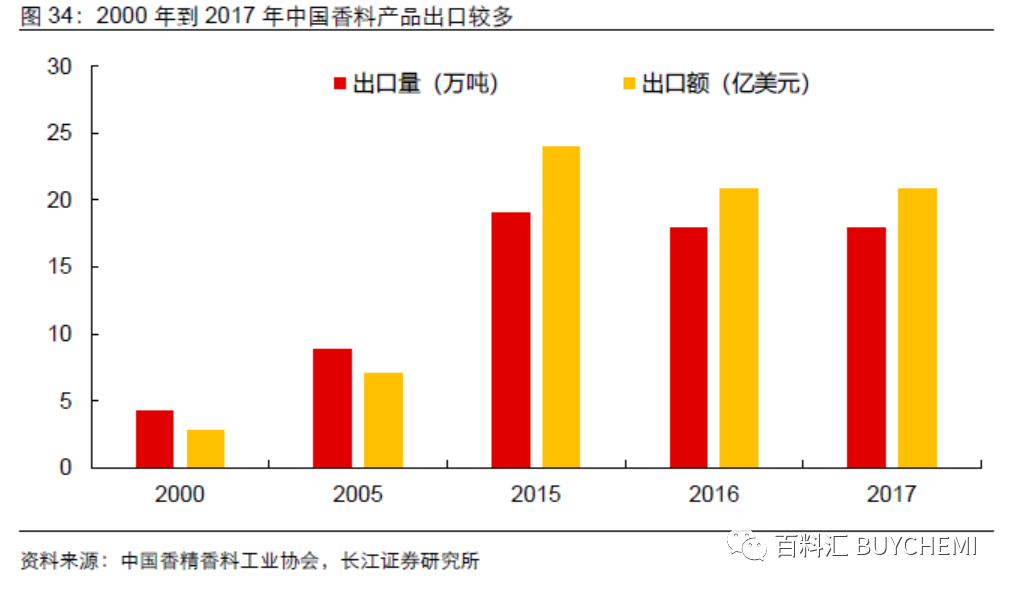

国际竞争阶段(2000-至今):新世纪以来,我国化学合成工艺和分析仪器取得了较大突破,香精香料产品质量进一步提升,产品种类得到进一步丰富,产量进一步扩大,市场空间进一步释放。加入WTO 后,我国合成香料产业开始逐步参与国际市场竞争,我国在合成β-苯乙醇、苯甲醛、香草醛等香精香料产品建立起自身的竞争优势,逐步由进口依赖转向为出口发展模式。此阶段,中国在大宗香精香料产品形成一定成本优势,在世界香精香料行业崭露头角。

现状格局:行业集中度较低,企业平均规模尚小

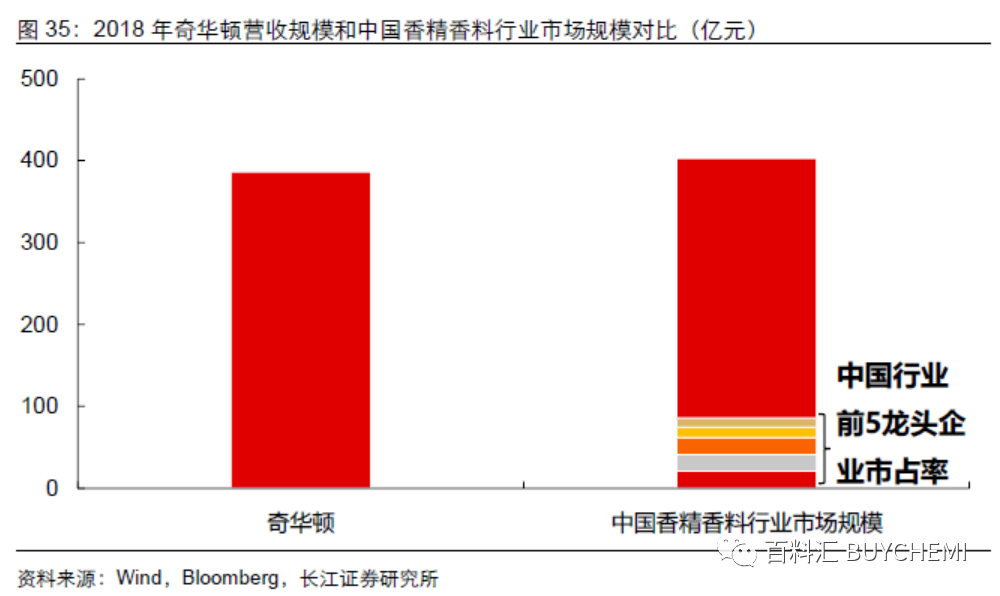

行业平均规模较小,盈利能力较弱。全球第一大香精香料企业奇华顿2018 年营收为386.3 亿元,接近我国2018 年香精香料市场规模403.2 亿元。相对海外,我国香精香料企业数量众多,企业平均规模和盈利能力较弱。2016 年规模以上的企业有300 多家,平均资产规模仅1.5 亿元,平均营业收入仅1.9 亿元,规模以上企业盈利能力较弱,资产规模较小。

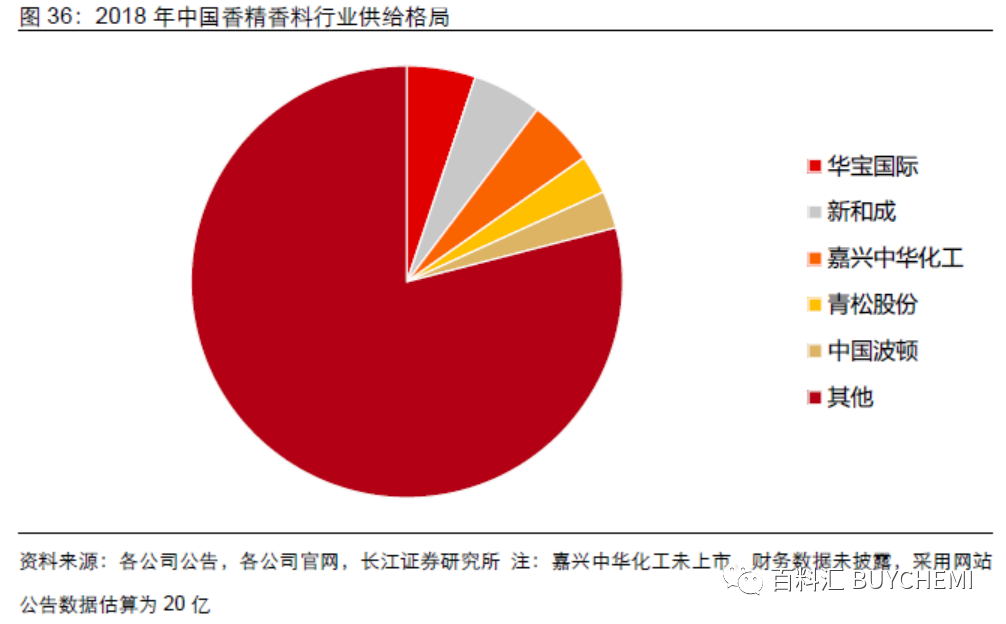

行业供给集中度较低,龙头具备较大提升空间。相较于国外,我国香精香料行业集中度较低。2018 年,我国香精香料行业CR5 仅为21.2%(采用营业收入前五的公司市场占比估算,不考虑外资公司在中国市场份额),与国外寡头垄断的格局相比集中度仍较低。

未来看,国内食品添加剂管控趋严、环保壁垒抬升以及国内消费升级驱动下,小型企业生存空间受到挤压,龙头市占率仍有较高提升空间。

未来看,产品端食品安全标准提升,生产端环保政策趋严和消费端市场需求升级,三个因素有望共同刺激行业竞争壁垒提升。小型企业由于质控技术、环保投资和新产品研发方面投入不足,将面临较大的竞争压力,有望逐步退出市场,未来中国香精香料行业集中度有望逐步提升。

高研发投入+多元一体龙头有望掘金

在国内香精香料行业集中度提升背景下,龙头企业有望凭借自身多元一体化竞争优势,不断拓新,满足市场需求,提升市占率。下文将选取国内优质标的,寻求成功基因。

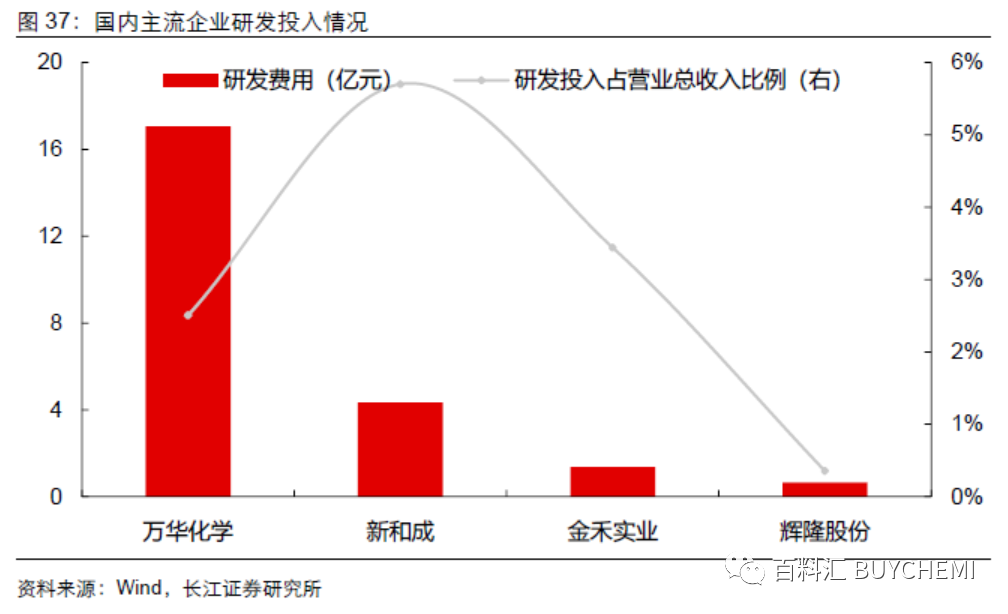

注重研发投入,布局内生增长动力。目前,万华化学、新和成和金禾实业在研发端布局较高,2019 年新和成、万华化学和金禾实业研发投入占营业总收入比例达到5.7%、2.5%和3.4%。中国合成香料龙头企业在研发端投入增加,逐步拓展新的产品和合成工艺,打造多元一体化供应能力,形成企业核心竞争力。

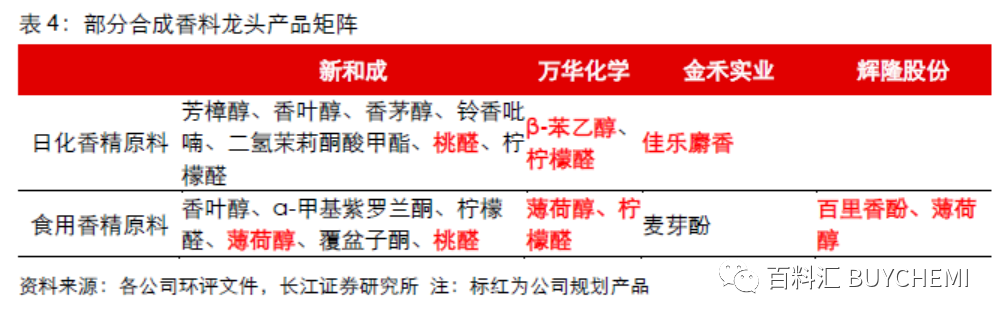

多元产品矩阵,提升消费粘性。目前国内合成香料企业中,新和成产品布局最完善,涵盖日化香精和食用香精原料中多个产品,差异化产品涵盖青草香、铃兰香、覆盆子香等多种香型,多元化产品结构能满足下游客户复配需求。万华化学布局日化香精原料β-苯乙醇和食用香精原料薄荷醇和柠檬醛,一定程度满足差异化布局。未来万华化学有望以柠檬醛为核心,拓展下游多个产品,进一步丰富产品结构。

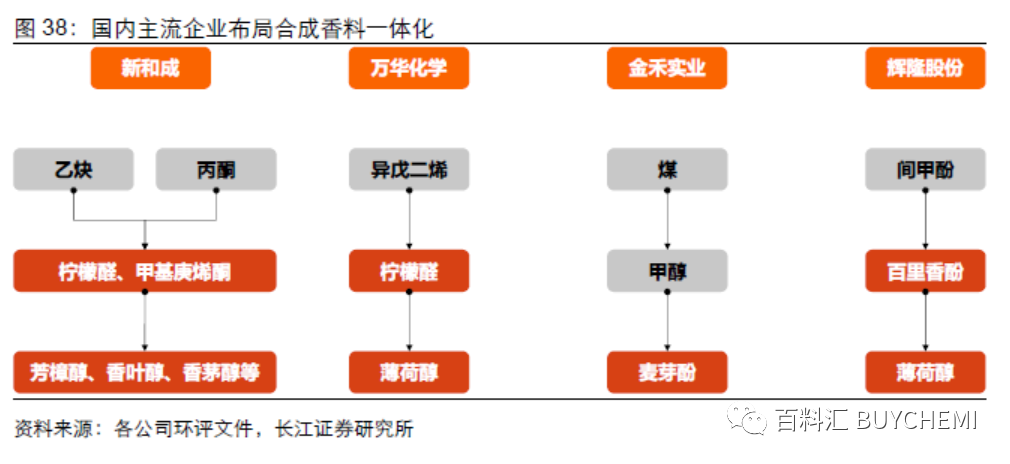

一体化布局,增强产业链竞争力。目前国内合成香料企业新和成、万华化学、金禾实业和辉隆股份均对原料一体化有所布局,能够降低生产成本,提升生产供应稳定性。新和成布局柠檬醛和甲基庚烯酮核心产品,万华化学布局柠檬醛,辉隆股份布局间甲酚产品。柠檬醛和间甲酚均具备较高的合成技术壁垒,能够提升企业竞争实力。国内合成香料企业在香精产品布局有限,未来若向下游布局香精产品,则有望进一步拓展产业链一体化完整度。

本文源自:长江证券 转自:百料汇

在清晨淋浴后那抹清新柑橘香中,在洗衣晾晒后衣物飘散的淡雅花香里,日化香精悄无声息地塑造着我们的日常生活体验。

2026-01-03香精公司

本文将深入剖析日化香精行业的市场规模与核心增长动力,探寻这片“香”场未来的机遇所在。

2025-11-15香精厂家

以“创‘香’未来”为使命,行业正通过前沿技术的驱动与多维度的产品创新,开启一个前所未有的嗅觉新纪元。

2025-11-10香精厂家

当“循环经济”与“碳中和”成为时代的主旋律,未来的香气,将不再仅仅关乎嗅觉的愉悦,更是一场关于可持续性、科技与责任的深刻变革。

2025-11-08香精厂家

未来的日化战场,必将是一场由无数细腻、独特且动人的气味所编织的、关于美好生活的叙事竞赛。

2025-11-01香精厂家