金帝龙香精

17年专注日化香精

17年专注日化香精

2021年12月09日鹿鸣财经浏览量:0

文 / 李有萧

编辑 / 长空

如无意外,或许用不了多久,蓝月亮将会成为国内“洗衣液第一股”。

在深化市场经济背景下,资本的影子无处不在,传统企业搭上资本后腾飞的案例也不在少数。但如何找对、找准标的,投资者仍需要保持敏锐的嗅觉。

近期,港股市场火热,洗衣液巨头蓝月亮正式招股,且认购情况火爆,据外媒消息,香港公开市场认购已超300倍。我们不妨做个针对性分析,看下日化巨头的下一个风口在哪里?下面,本文将从产品、渠道和未来空间三个方面,对蓝月亮的基本面进行分析。

找对风口,紧跟“粉”转“液”风潮

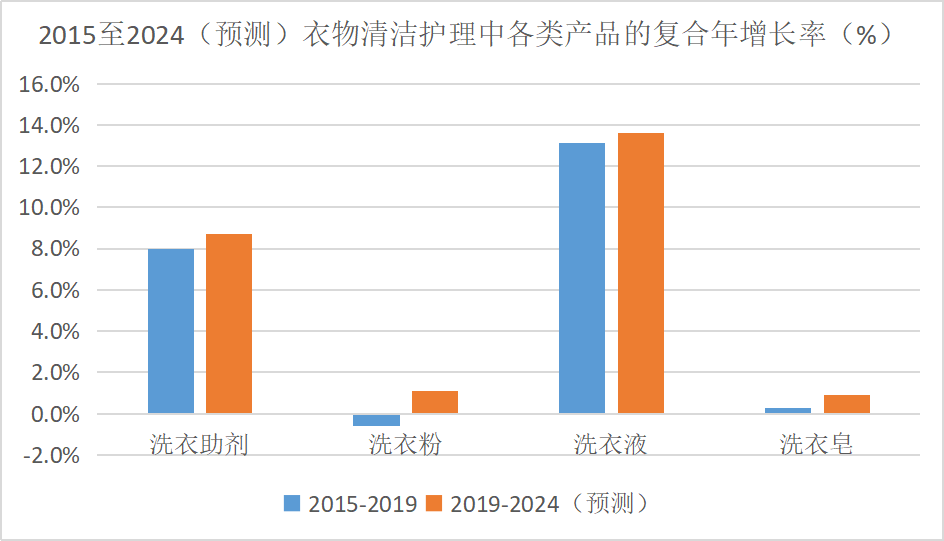

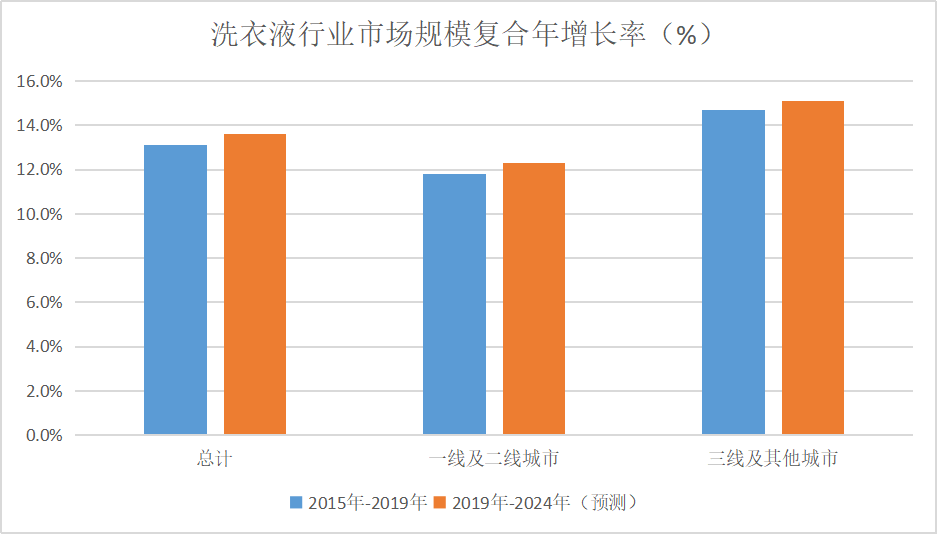

数据显示,目前洗衣液逐渐代替洗衣粉,成为衣物清洁洗护市场的消费主流。如下图所示,2015年~2019年,在众多的衣物清洁品类中,洗衣液以超过13%的年复合增长率,持续高速增长;洗衣粉的年复合增速则为负值。

由“粉”到“液”的转变,从宏观角度来看,离不开国内经济水平提升的推动。

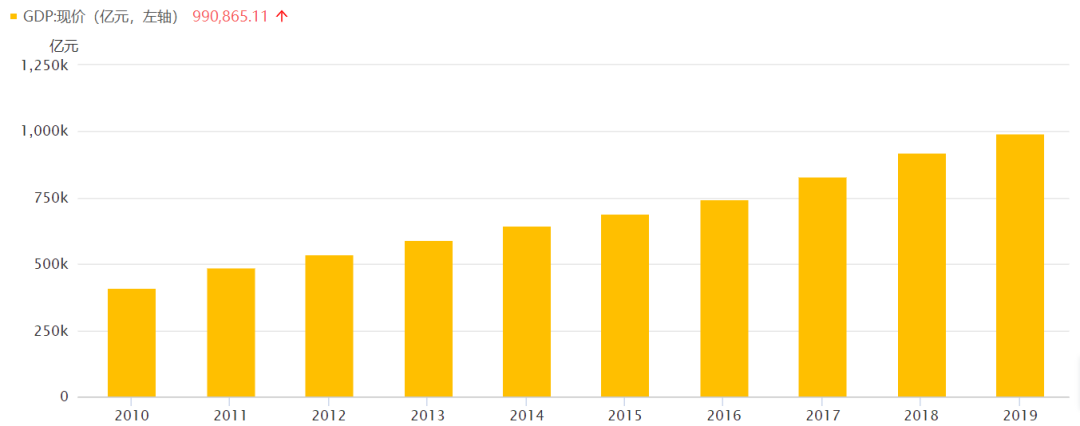

从2010年-2019年,我国GDP水平逐年上升,居民经济条件好转,消费能力提升的同时,需求出现差异化与个性化,洗衣液作为价格高于洗衣粉的创新品质产品,更契合消费者消费升级的需求。

根据最近的微信指数(下图左),洗衣液的热度指数(90天内)以及环比增速,都远高于洗衣粉;百度指数也是同样的趋势,洗衣液的搜索指数远高于洗衣粉。

因此,“粉”到“液”的转变风潮,实际上就是消费者消费习惯的改变。这时候,相比和国内市场有一定距离感,无法及时获取市场信息的联合利华、宝洁等国外品牌来说,本土企业蓝月亮,更能依靠市场信息的迅速反馈,做出及时调整与更新。

2008年,蓝月亮率先向全国推广洗衣液,由此打破消费者的洗衣习惯,正式开创中国洗衣“液”时代。一时间蓝月亮成为中国洗护市场产品创新的代表。

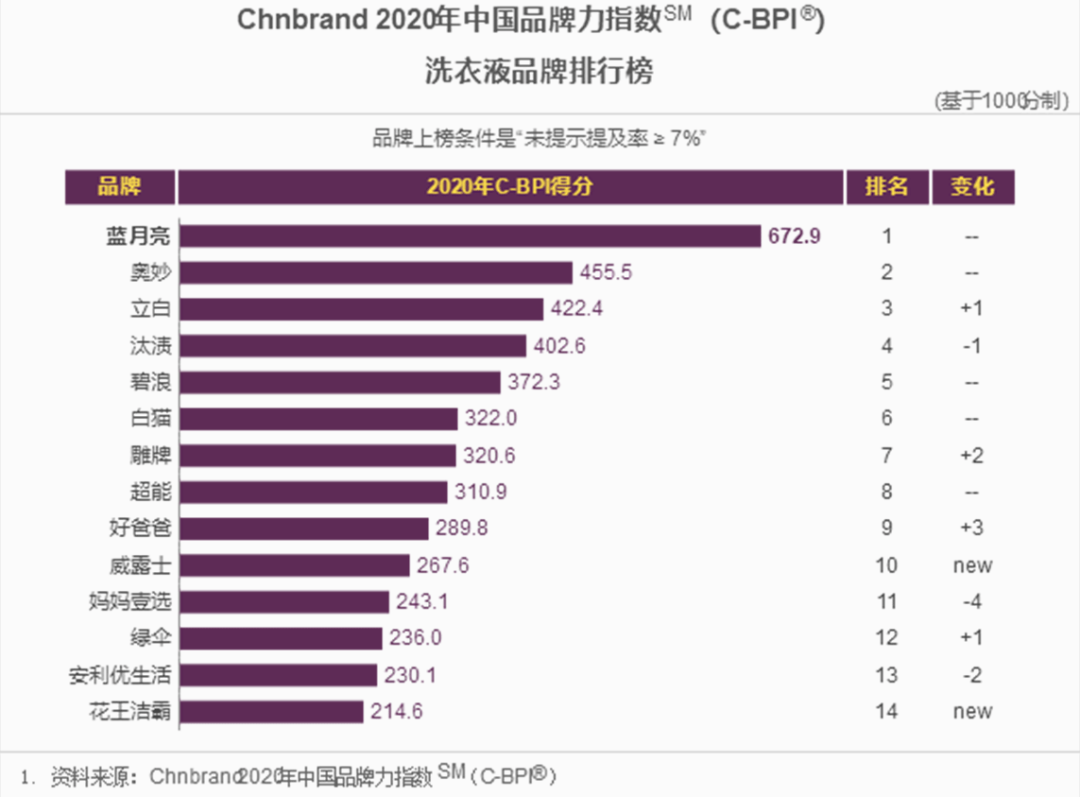

从品牌影响力看,蓝月亮的确是洗衣液引领者。根据Chnbrand中国品牌力指数洗衣液品牌排名,蓝月亮在2011-2020信息统计期,均排名中国洗衣液品牌力指数第一。

品牌竞争力的形成,也带来了营业规模的持续增长。根据弗若斯特沙利文报告,蓝月亮在中国洗衣液市场的市场份额连续11年(2009年至2019年)位居第一。

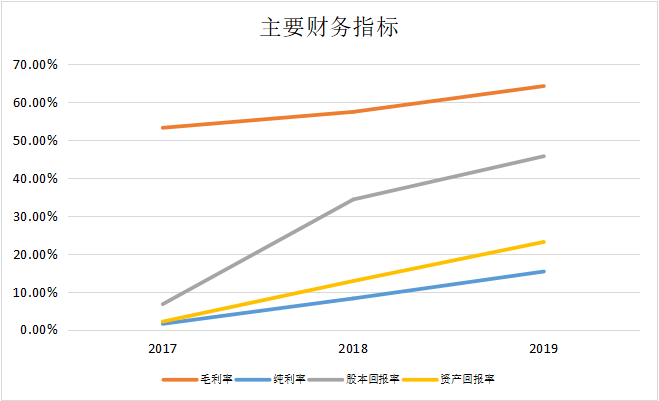

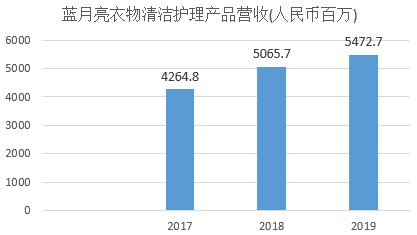

同时,随着营收的增长,2017-2019年,蓝月亮的毛利率、资产回报率等主要财务指标也均呈上升态势。

综合来看,在粉转液风潮中,蓝月亮的确选对了风口,达到事半功倍的效果。而依靠在洗衣液市场的先发优势,蓝月亮有利地搅动了洗护市场的格局,给曾经的洗护垄断者们带来了压力。

而蓝月亮对洗护市场的敏感把握不只是产品创新,还有线上渠道的开拓。它们是蓝月亮能够拥有现在的规模,最成功的两大布局。

抓住互联网消费红利

在消费品行业里,渠道是连接产品与消费者的桥梁,消费者在哪里,渠道就应该通往哪里。在新零售崛起的当下,对消费品企业来说,不止线下渠道,线上销售也同样重要。

企业布局电商平台的初衷大多是,电商平台可触达最广范围的客户。但在具体推进的过程中,不同品牌的进度却有所不同。

例如,奥妙、立白等由洗衣粉转向洗衣液的品牌,往往由于多年积淀形成的传统营销思维模式难以更改,在线上布局的敏锐度上明显不足。另一方面,这些品牌经过多年的线下网络运营,与分销商、渠道商、原材料供应商等合作伙伴形成无法快速剥离的粘性关系,表现得转型困难。

而蓝月亮的成功一方面是抓住了行业产品转型的市场红利,另一方面在于公司较早布局线上销售渠道,把握了互联网消费的红利。

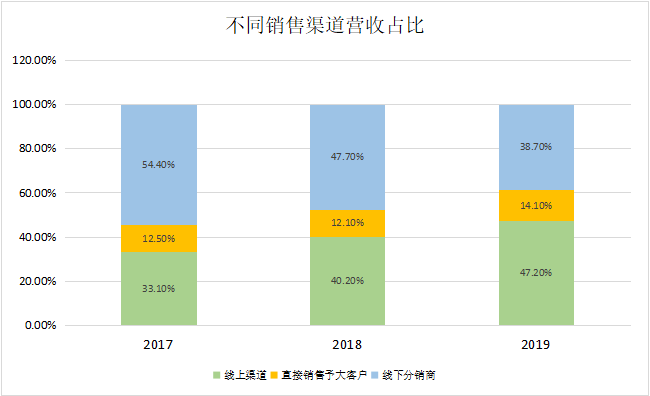

根据招股书数据,在渠道结构上,蓝月亮2017-2019年线上渠道贡献的营收占比逐步提升,2019年线上营收占比总营收的47.1%。

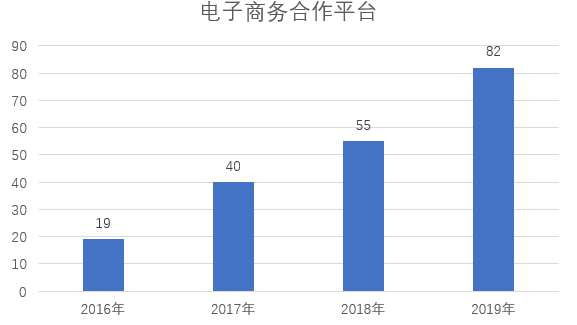

与此同时,合作电商平台数也由2016年的16家,增长至2019年的82家。有意实现线上线下“两手抓”。

以今年双十一为例,在京东、天猫、苏宁三大平台上,蓝月亮的销售额均排在第一位。

这是由于新消费时代,年龄25-45岁的消费者,成为快消品的主力消费人群,这与中国的网购主要消费人群的年龄画像高度重合,使得洗衣液的互联网销售渠道迅速放量。

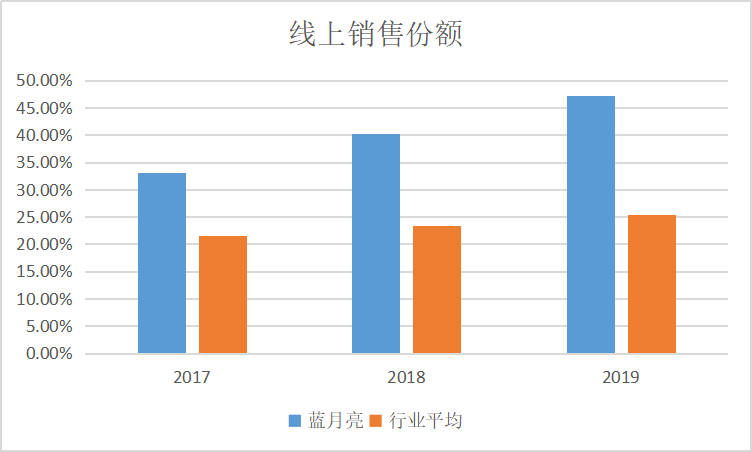

把握机会,重磅布局线上的蓝月亮,业绩快速释放。如下图所示,2017-2019年蓝月亮线上销售份额高于行业平均水平。

通过线上营销布局,蓝月亮在一定程度上实现了对消费者广泛的触达以及获取,在高端洗衣液市场中“打破”国际巨头宝洁和联合利华的压制,赢得了较高的口碑和消费者的认可。

与此同时,蓝月亮在线下的布局同样实现了对消费者的广泛覆盖。截至2020年6月,蓝月亮线下销售及分销网络已覆盖中国逾2,600个区县的零售销售点,其中三线以下城市占比70%,可以看出,蓝月亮在“下沉市场”的渠道实力也不容小觑。

经过十几年的增速发展,随着洗衣液市场渗透率上升,洗衣液行业将进入存量时代,同质化竞争日趋激烈,那么,蓝月亮的未来成长性是否会受限?

洗衣液行业未来增长空间巨大

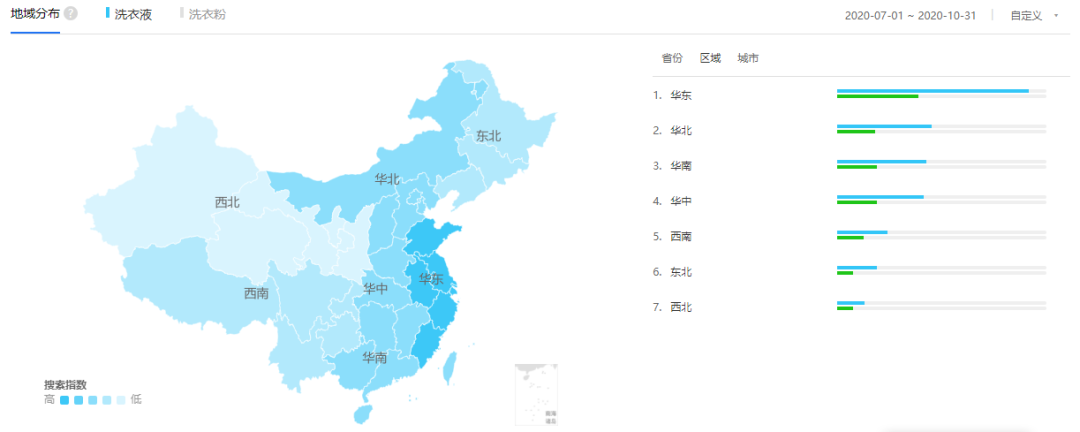

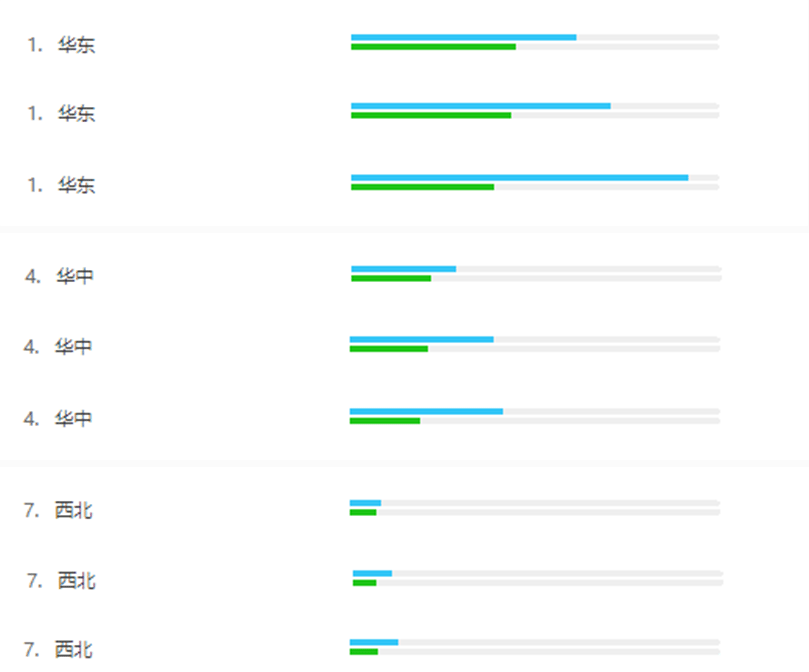

百度指数反馈显示,随着时间的推移,国内洗衣液的渗透率的确呈上升趋势。但渗透率程度在不同地区,却表现不同——从下图可以看到,渗透率从东到西在依次减弱。

通过分析2013.7.1-2013.10.31,2016.7.1-2016.10.31,2020.7.1-2020.10.31三个时间区间里,华东、华中、西北三个区域洗衣液和洗衣粉的渗透率变化,我们认为洗衣液的市场增量重心可能正在转移。

各区域的洗衣液、洗衣粉渗透率对比从上到下依次为2013.7.1-2013.10.31,2016.7.1-2016.10.31,2020.7.1-2020.10.31。

即经济发达区域(华东地区)启用洗衣液时间早以及如今的超高渗透率,或许意味着接下来的市场增速可能动力不足。偏内陆地区目前渗透率低,其现在对洗衣液的需求,可能如同多年前经济发达地区一样,到了放量增长阶段。

除了区域性分化,分级市场也表现出同样的趋势。对比2015年~2019年洗衣液在分级市场的年复合销售增速,属于下沉市场的三四线城市明显高于一二线城市。

说明,未来三四线市场将接棒一二线市场,成为洗衣液市场销量增长的主战场。那么,以三四线为主的市场渗透空间有多大呢?

为了弄清这个问题,我们不妨把视野放得更广一些。

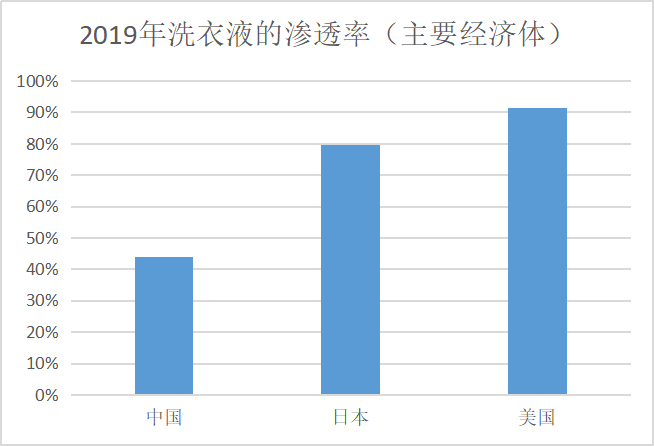

在全球主要经济体中,2019年日本市场的洗衣液渗透率为79.5%,美国市场的洗衣液渗透率高达91.4。与之相比,国内同期的洗衣液渗透率仅为44%。

这意味着,国内洗衣液市场可能还有差不多与现在市场体量同等规模的渗透空间可以挖掘。

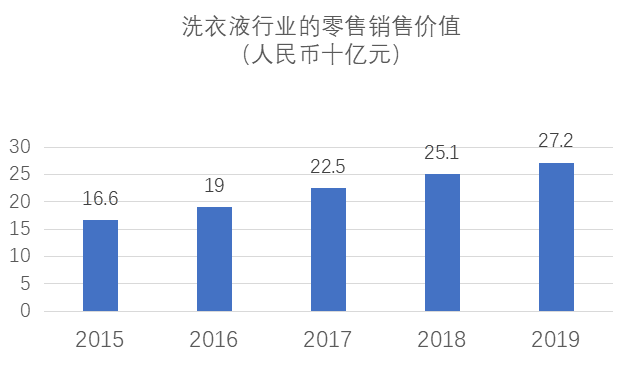

而根据招股说明书,洗衣液行业2017-2019年的平均年复合增速为9.95%。同期,蓝月亮洗衣液业务营收年复合增速为13.28%,高于行业平均值。说明,在渗透率开拓方面,蓝月亮优势明显。

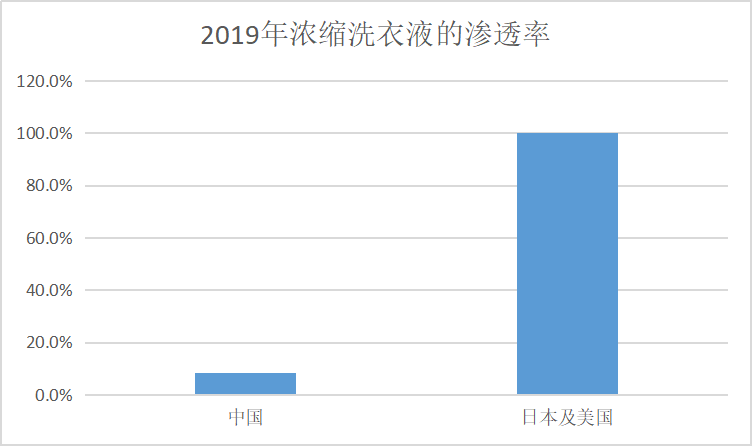

另一方面,洗衣液浓缩化已经成为发达国家的主流消费趋势。根据弗若斯特沙利文的报告,美国、日本2019年的浓缩洗衣液渗透率达到了100%,与之相比,中国2019年的浓缩洗衣液渗透率仅为8.2%。

可以看到,由于在环保、性价比、使用效果等方面有着比较大的优势,浓缩洗衣液未来或许是一个大的趋势只要加以消费者及市场培育,将会带来巨大的增长红利。

而蓝月亮显然已经完成了布局,再一次占领了先机。资料显示,蓝月亮是国内首批推出浓缩洗衣液产品——至尊系列的公司,根据线上线下渠道调研,目前市场上的同类产品不多。未来浓缩洗衣液市场进一步打开,将为蓝月亮带来新的需求增量。

小结

此前,在产品层面,蓝月亮找准了行业风口;在渠道层面,蓝月亮抓住了互联网消费的红利,从而在外资称霸的衣物洗护领域,迅速成长起来,最终在市场上占得一席之地。

如今在洗衣液行业市场增量重心转移,以及浓缩洗涤用品这一细分市场的机遇期,寻求上市,以期借助资本力量的蓝月亮,后续发展如何,值得持续关注。

1.香水用香精香水是一种曲型的赋香品,不仅能掩蔽不快气味,不能给人以清爽的感觉。所以有越来越多的人喜欢使用。不只是妇女使用的多了,而且男子也喜欢使用,并成为人们...

2023-02-27香精的用途

对于香精公司来说,避免不了回答的三个留香问题:1、香精公司保持留香的方法一般是添加持久留香的原料,那么这个添加留香的原料是否对香精有限制?如果有限制的话,那么需...

2023-02-08香精公司

去问任何一个入门不久的香水控什么是醛香,你很可能会听到以下回答:“它们是一种化学合成的材料,首次应用于Chanel的No.5。也正是醛香的运用使得5号成为了日后...

2022-12-22香水香精厂家

来源:香水学院作者:小茉莉对于许多用香者而言, “古龙水(Eau de Cologne)”大概是一个最熟悉又最陌生的概念。一方面它在日常用语中被用来笼统代称男性...

2022-12-21古龙 香精

日用品类香精配方:食用香精类配方:工业用香精配方:

2022-12-07日用香精生产商